政府关于疫情期间房租减免的规定是什么

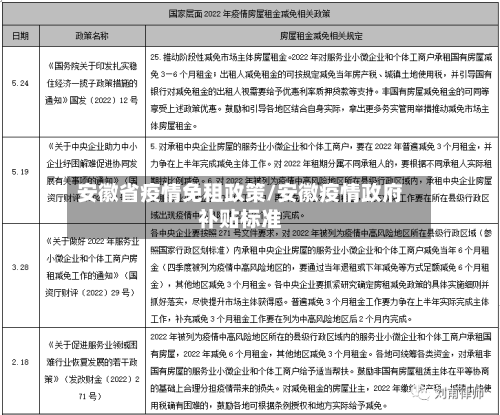

具体而言,2022年位于疫情中高风险地区所在县级行政区域内的减免6个月租金,其他地区减免3个月租金。这一政策体现了国有企业对社会责任的担当,有助于缓解服务业小微企业和个体工商户的经营困难。

法律分析:政府关于疫情期间房租减免的规定是:部分省市承租市属及以下国有经营用房的企业和个体工商户房租可以减免一个月;对租用其他经营用房的,鼓励私人业主为租户减免租金,但不作强制性规定要求。

南京疫情期间房租减免政策主要包括以下内容:承租国有资产类经营用房:免收1个月房租:政府对承租国有资产类经营用房的困难中小微企业免收1个月的房租。减半收取2个月房租:在免收1个月房租的基础上,再减半收取2个月的房租。

疫情影响下经营性房屋租金减免、合同解除及违约责任

〖壹〗、受疫情影响房屋无法正常使用,可减免租金。疫情未影响房屋实际占有使用,只是客流减少影响营业收入的,一般不减免租金。如疫情对承租人营业收入产生重大不利影响,出于公平原则,可对租金进行适当减免。承租人因疫情或疫情防控措施导致资金周转困难或营业收入明显减少的,不支持出租人解除合同和承租人承担违约责任的主张。

〖贰〗、部分免除责任:若不可抗力导致合同部分无法履行,违约方仅需对无法履行的部分承担责任。例如,因疫情停业导致租金支付困难,可主张减免停业期间的租金。公平分担损失:若合同解除导致守约方遭受损失(如房屋空置、预期利益损失),法院可能要求违约方分担部分损失。

〖叁〗、因疫情防控停业,承租人可基于不可抗力主张部分或全部免除租金,出租人可免除因停业导致的违约责任,但需结合合同约定与实际情况综合判断。疫情防控停业是否构成不可抗力根据《合同法》第一百一十七条第一款规定:“因不可抗力不能履行合同的,根据不可抗力的影响,部分或者全部免除责任。

〖肆〗、受疫情影响下的房租减免 个人租房:若主张疫情造成巨大损失,一般难以举证,法院支持较少。经营性租房:时效性较强的经营(如春节期间的旅游租赁)可主张不可抗力解约;因疫情停业的可主张情势变更减免租金,法院通常会根据公平原则分摊损失。

〖伍〗、疫情期间合同履行困难,可根据不可抗力的影响部分或全部免除违约责任,但需结合个案实际情况处理,包括按合同约定执行、协商变更或解除合同、及时通知并提供证据、采取补救措施等。具体如下:按合同约定处理:一旦因疫情出现合同继续履行困难时,应第一时间查阅合同中是否有关于不可抗力的相关约定。

延长3个月!安徽再出免租新政策

安徽省出台新政策,对特定区域中小微企业和个体工商户再免收3个月房屋租金,全年比较高可免6个月。具体内容如下:政策基础与扩展安徽省此前已出台政策,对承租国有企业经营性用房或行政事业单位房产的中小微企业、个体工商户免收3个月(2月、3月、4月)房屋租金。

财政补贴:对于因疫情影响导致企业发生重大损失、正常生产经营活动受到重大影响的中小微企业,若缴纳城镇土地使用税确有困难,经税务部门核准后,可由同级收益财政对2020年一季度实行先征后补政策。国有资产免租 减免租金:对承租国有资产类经营用房的中小微企业,减免3个月场地租金。

免收房租政策内容:对承租安徽省属企业(含所属子企业)经营性用房的中小微企业,免收2020年2月、3月、4月这3个月房租。落实要求:各省属企业要将免收租金真正落实到实际经营承租人,确保实际经营的中小微企业最终受益。

安徽个人租房免缴税政策主要包括以下几个方面:月租金收入未超限额免征增值税:对于个人出租住房,如果月租金收入未超过10万元,可以免征增值税。这一政策适用于2023年1月1日至2027年12月31日期间。

疫情减租政策是怎样的

重庆关于疫情减免租金的政策主要包括国有房屋租金减免、民办学校租金减免以及政策执行要求三方面内容。国有房屋租金减免:针对承租国有房屋用于经营且出现困难的服务业小微企业和个体工商户,实施免除上半年3个月房屋租金的政策。这里的国有房屋涵盖国有企业以及政府部门、高校、研究院所等行政事业单位的房屋。

承租非国有房屋用于经营,疫情或者疫情防控措施导致承租人没有营业收入或者营业收入明显减少,继续按照原租赁合同支付租金对其明显不公平,承租人请求减免租金、延长租期或者延期支付租金的,人民法院可以引导当事人参照有关租金减免的政策进行调解;调解不成的,应当结合案件的实际情况,根据公平原则变更合同。

疫情减租政策是怎样的 受新型冠状病毒疫情的影响,很多中小企业和个体经营者出现严重的经营困难,国家为了减轻经营者的压力,鼓励出租人减免租金,并且给予优惠的财税政策。

007)桂民四终字第1号:法院认为“非典”未导致合同目的落空,出租人已减租50%,进一步免租有失公平。政府指导意见与行业实践政府文件借鉴:部分地方政府在疫情期间发布租金减免政策(如北京2003年“非典”期间规定商业、餐饮业减免30%租金),此次疫情中亦有购物中心主动减免租金,可作为协商借鉴。

在疫情下,承租人可通过证明租赁合同存在法定减免条件、适用不可抗力或情势变更原则、依据合同约定减免情形,与房东协商或通过法律途径争取减租。

疫情期间房租减免,你必须知道的税务处理方法

〖壹〗、增值税免租期不视同销售:若初始租赁合同未约定免租期,疫情期间双方签订补充合同明确免租条款的,出租方在免租期间无需视同销售缴纳增值税。财政补贴的增值税处理:若财政补贴与房租金额直接挂钩(如政府明确补贴金额等于免租金额),需按“销售服务”缴纳增值税。

〖贰〗、增值税处理根据合同约定情况,税务处理存在差异:若租赁合同中明确约定免租期,则减免的房租不视同销售,出租方无需缴纳增值税。例如,双方在合同中约定“因疫情免除2个月租金”,此情形下免租属于合同条款的一部分,税务上无需额外处理。

〖叁〗、疫情期间减免房租的税务处理主要涉及增值税和房产税两方面,具体处理方式如下:增值税处理:增值税的缴纳依据合同约定形式和租金收取情况确定。减交房租情况:若出租人与承租人通过合同约定减少租金(如按比例降低月租金),则按实际收取的租金金额计算并缴纳增值税。

〖肆〗、总结:疫情期间减免房租的税务处理需结合合同约定和政策导向。合同明确免租期的,增值税处理更宽松;未约定的,则可能需缴税。同时,符合条件的出租方可申请房产税和城镇土地使用税减免,以降低运营成本。

疫情期间土地减免租赁政策文件

对住宿餐饮、文体娱乐、交通运输、旅游四大行业企业和符合条件的小微企业自用的房产、土地免征2020年度房产税、城镇土地使用税。对在疫情期间为受困企业和个体工商户减免租金的房产业主2020年实际取得的租金收入,按实际免租月数免征房产税,城镇土地使用税按实际免租月数或折扣比例相应计算减免。

针对大型商务楼宇等出租方的政策甘肃省财政厅、国家税务总局甘肃省税务局公告(2020年第2号)规定,疫情期间为小微企业、个体工商户减免一个月以上租金的大型商务楼宇、商场、市场和产业园区等出租方,在免收租金期间,对免收租金的房产、土地免征房产税、城镇土地使用税,免税期最长不超过3个月。

国家在疫情期间发表关于减免房租的文件主要有《关于做好2022年降成本重点工作的通知》和《关于应对新冠肺炎疫情进一步帮扶服务业小微企业和个体工商户缓解房屋租金压力的指导意见》。

为个体工商户减免租金的大型单位和个人减免政策疫情期间为个体工商户减免租金的大型商务楼宇、商场、市场和产业园区等各类单位和个人,根据租金减免额度,可申请减免该租金对应的2020年度城镇土地使用税。